Accompagner vos clients

Pour valoriser vos missions de conseil.

EIC vous accompagne en vous apportant des solutions et des contenus pour vous aider à répondre à vos challenges quotidiens.

Pour valoriser vos missions de conseil.

Gagner du temps dans vos missions sociales et fiscales.

Transmettre, accompagner et conseiller pour vous aider à gagner en efficacité.

Le cabinet de demain, c'est maintenant !

Solutions déclaratives

Solutions d'accompagnement

eic

Découvrez l'ensemble de nos prestations sur nos solutions et sur vos spécialités pour accompagner vos clients au quotidien.

Choisissez l'appui dont vous avez besoin selon vos critères.

Découvrez les différents formats proposés et les packs "nouveau collaborateur".

13 consultants pour accompagner votre montée en compétences.

Depuis plus de 30 ans, EIC développe des logiciels de gestion et de conseil au service de la profession comptable...

Plus de 30 ans d'histoire dans l'édition de logiciels dédiés à la profession comptable.

Découvrez la maison mère d'EIC, 4ème éditeur français de logiciels.

Une équipe d'experts et de passionnés à votre service toute l'année !

Tu souhaites t'épanouir au sein d'une équipe de 150 collaborateurs heureux de venir travailler chaque jour. Découvre nos métiers et nos offres d'emploi.

EIC, c'est 12 services et plus de 20 métiers pour servir nos clients.

Consulter nos offres et nous rejoindre

Les impacts économiques de la pandémie de la COVID-19 ont conduit l'URSSAF à mettre en place des aides exceptionnelles en faveur des travailleurs non salariés, notamment grâce à un plan d'apurement pour les aider à pouvoir régler leur dette sociale.

Découvrez concrètement comment gérer et suivre un plan d'apurement lié à la crise de la COVID-19 avec COT'TNS pour un commerçant en entreprise individuelle.

Comment suivre précisément l'application d'un plan d'apurement dans COT'TNS ?

Prenons le cas d'une entreprise individuelle dont le dirigeant est commerçant avec une clôture d'exercice au 30 septembre.

Le plan d'apurement proposé par l'URSSAF et accepté par le travailleur non salarié (TNS) s'étalera sur une durée de 24 mois sachant que le 1er mois de paiement interviendra en décembre 2021.

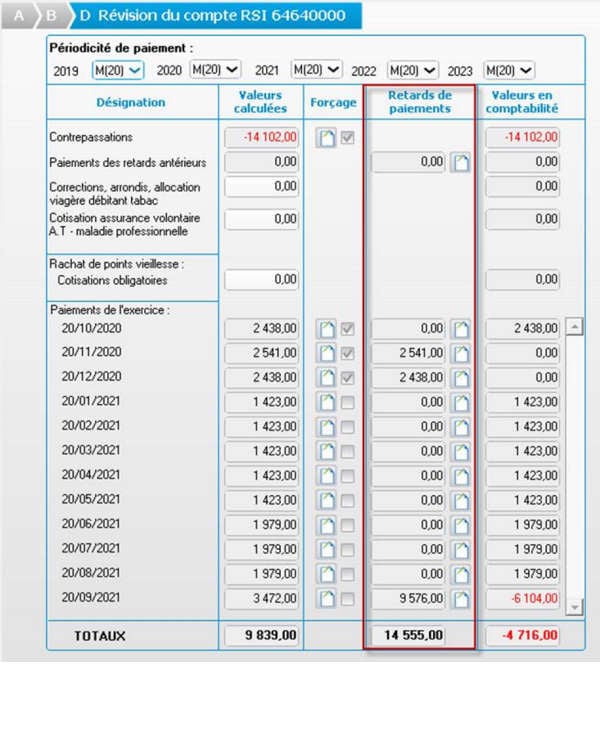

Les appels de cotisations de novembre et décembre 2020 n'ont pas été réglés.

Tous les appels de cotisations du 1er semestre 2021 ont toutefois été payés.

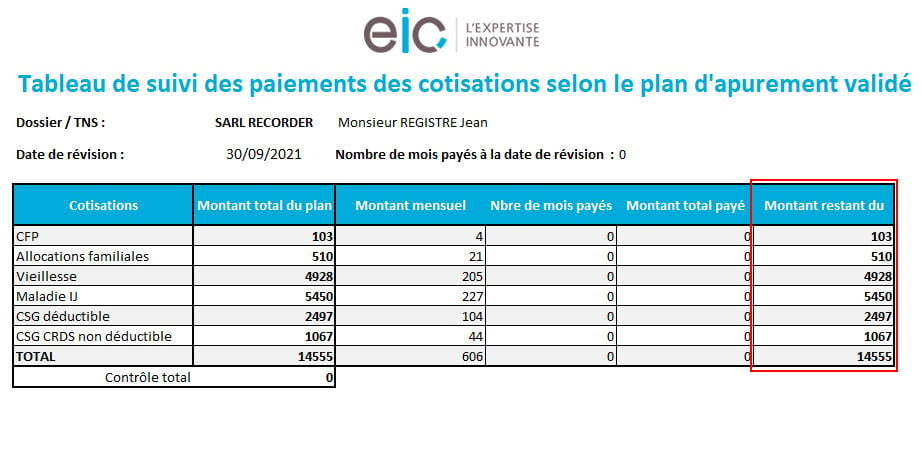

En s'appuyant sur les documents de la caisse de cotisations du TNS et la reconstitution des appels de cotisations historisés dans la solution COT'TNS, on obtient le montant total de 14 555 € du plan d'apurement, décomposé comme suit:

Ce plan d'apurement se ventile de la manière suivante sur l'ensemble des postes de cotisations du TNS :

Ce plan d'apurement d'un montant de 14 555 € devra correspondre à celui fourni par la caisse de cotisations du TNS.

Dans un premier temps, il s'agit de configurer les paramètres du plan d'apurement (dans le fichier Excel fourni par EIC) pour pouvoir calculer, pour chaque exercice, les montants imputables pour chaque poste de cotisations sociales.

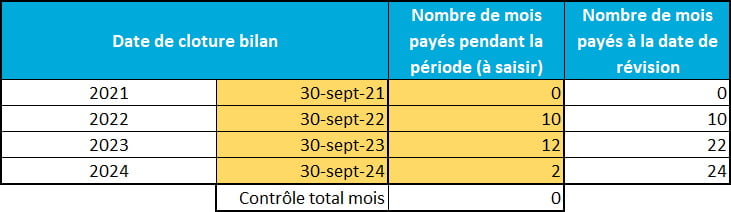

Le plan d'apurement validé avec l'URSSAF, d'une durée de 24 mois, débutera en décembre 2021 pour se terminer en novembre 2023.

Ce plan couvrira donc 3 exercices comptables avec une répartition du nombre de mensualités concernées comme suit, respectivement sur chaque exercice:

Le remboursement du plan va s'opérer exercice par exercice.

Lors de chaque révision, il s'agira de recopier la répartition du montant restant dû dans la solution COT'TNS pour obtenir le résultat comptable, fiscal et social juste et l'ensemble des écritures comptables de provision.

A noter que les montants mentionnés ci-après sont arrondis à l'Euro.

A cette échéance, l'intégralité du plan d'apurement est à régler par notre commerçant pris pour cet exemple.

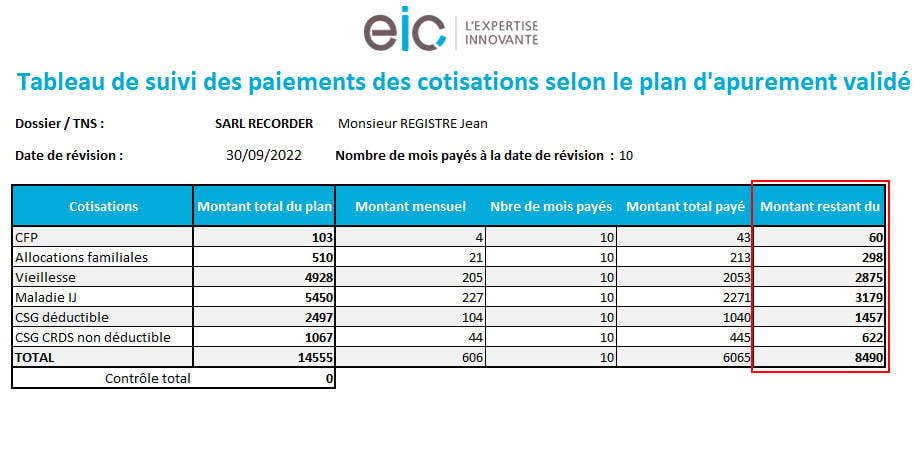

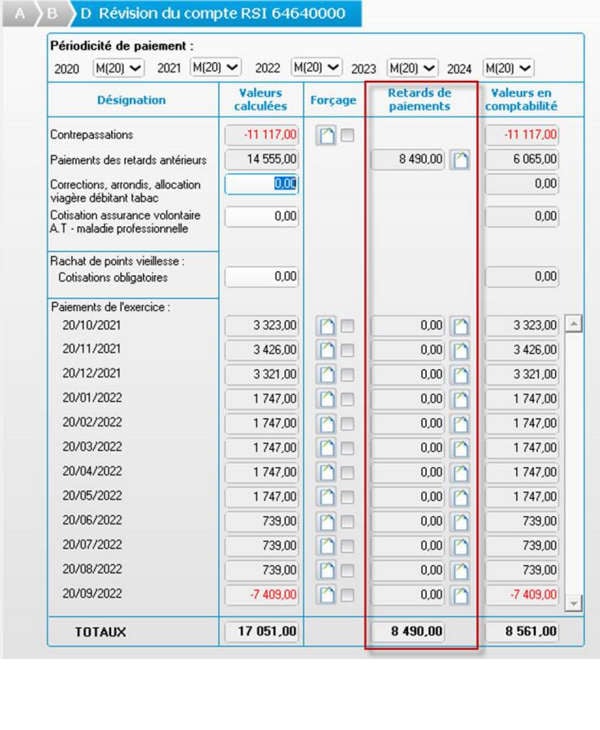

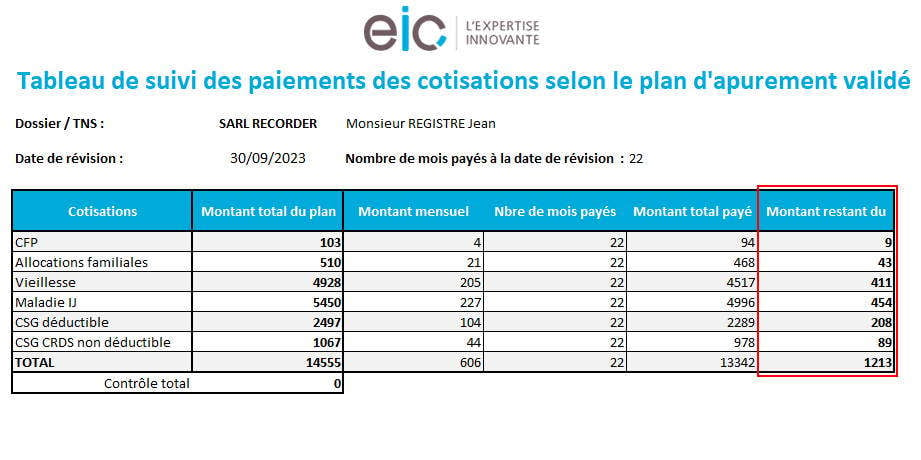

Situation au 30/09/2022

Situation au 30/09/2022Au 30 septembre 2022, le commerçant aura remboursé 10 mensualités pour un montant total payé au cumul de 6 065€ avec un solde à régler de 8 490€ sur son plan d'apurement.

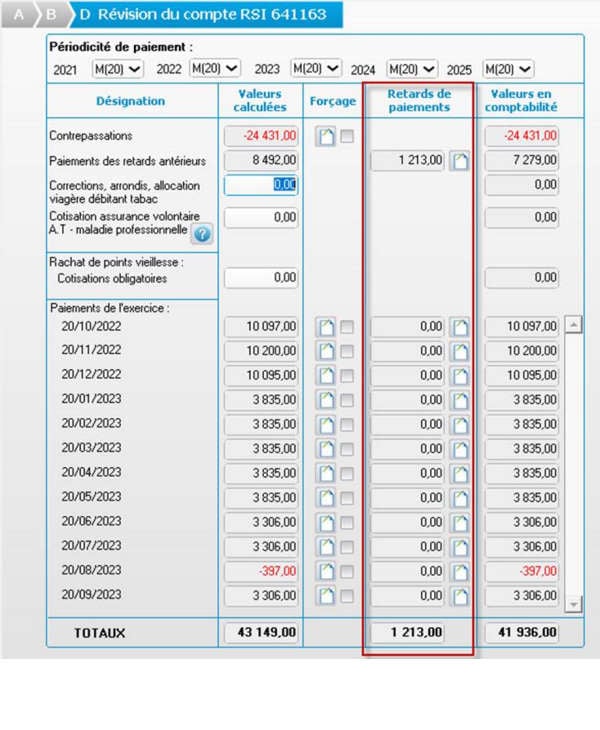

Situation au 30/09/2023

Situation au 30/09/2023Au 30 septembre 2023, 12 mensualités supplémentaires auront été remboursées par le commerçant sur son plan d'apurement (soit 22 mensualités depuis le début des remboursements), pour un montant total payé au cumul de 13 342 € avec un solde à régler de 1 213 € sur son plan d'apurement.

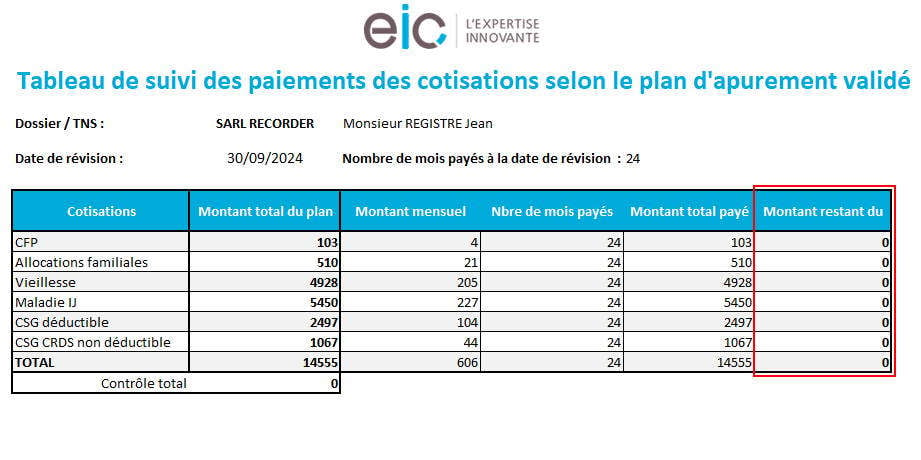

Situation au 30/09/2024

Situation au 30/09/2024Les 2 dernières mensualités auront été réglées (fin novembre 2023) ce qui soldera complètement le plan d'apurement.

AGIRIS - EIC

167 allée d'Helsinki Villiers-sur-Loir

CS 30076 - 41100 Vendôme CEDEX

@2022 - AGIRIS - EIC - Tous droits réservés