Accompagner vos clients

Pour valoriser vos missions de conseil.

EIC vous accompagne en vous apportant des solutions et des contenus pour vous aider à répondre à vos challenges quotidiens.

Pour valoriser vos missions de conseil.

Gagner du temps dans vos missions sociales et fiscales.

Transmettre, accompagner et conseiller pour vous aider à gagner en efficacité.

Le cabinet de demain, c'est maintenant !

Solutions déclaratives

Solutions d'accompagnement

eic

Découvrez l'ensemble de nos prestations sur nos solutions et sur vos spécialités pour accompagner vos clients au quotidien.

Choisissez l'appui dont vous avez besoin selon vos critères.

Découvrez les différents formats proposés et les packs "nouveau collaborateur".

13 consultants pour accompagner votre montée en compétences.

Depuis plus de 30 ans, EIC développe des logiciels de gestion et de conseil au service de la profession comptable...

Plus de 30 ans d'histoire dans l'édition de logiciels dédiés à la profession comptable.

Découvrez la maison mère d'EIC, 4ème éditeur français de logiciels.

Une équipe d'experts et de passionnés à votre service toute l'année !

Tu souhaites t'épanouir au sein d'une équipe de 150 collaborateurs heureux de venir travailler chaque jour. Découvre nos métiers et nos offres d'emploi.

EIC, c'est 12 services et plus de 20 métiers pour servir nos clients.

Consulter nos offres et nous rejoindre

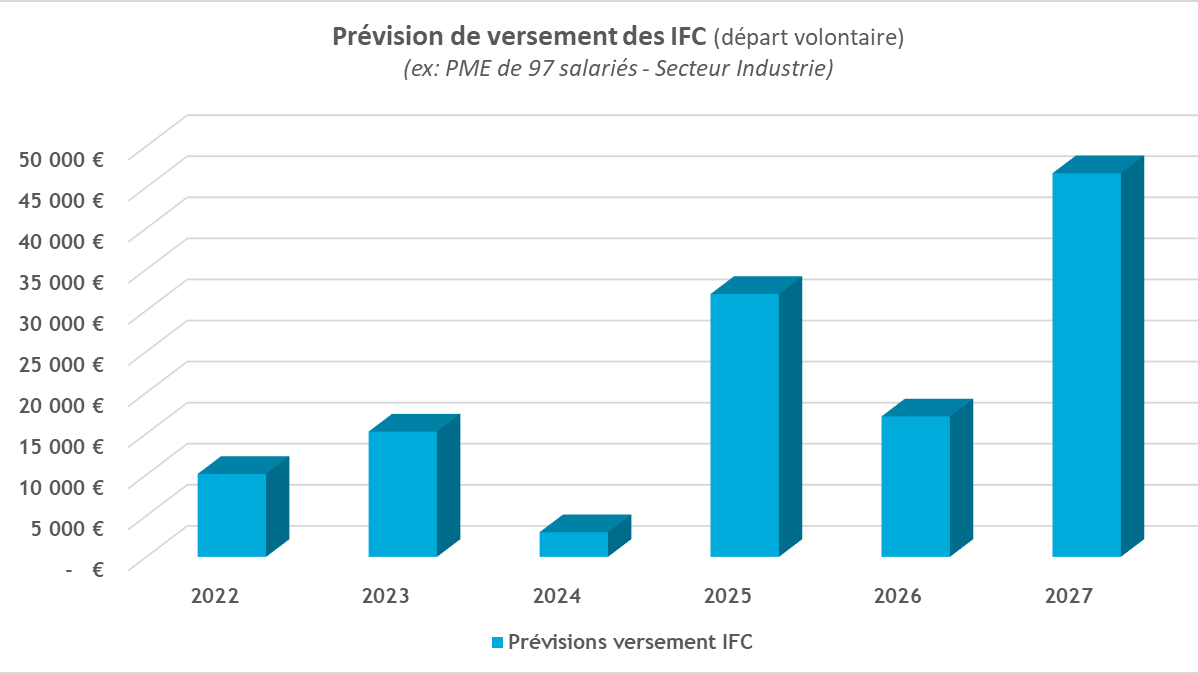

Les entreprises sollicitent de plus en plus leur cabinet comptable pour améliorer leur dimension sociale. Le calcul de la provision des indemnités de fin de carrière (IFC) est un excellent sujet à prendre à bras le corps tant il peut parfois constituer une véritable bombe à retardement pour l'entreprise.

Deux minutes pour tout savoir sur la solution PID

Le coût de départ à la retraite des salariés est parfois négligé dans les budgets prévisionnels d'une entreprise. Cela peut compromettre sérieusement sa trésorerie de surcroit lorsque l'ancienneté des salariés est importante.

Ces indemnités peuvent, dans certains cas, s'élever à 15% de la masse salariale de la société.

Les experts recommandent d'ailleurs de calculer l'indemnité légale de fin de carrière sur une période allant de 10 ans à 30 ans pour anticiper pleinement leur impact sur la trésorerie de l'entreprise et comptabiliser la provision correspondante.

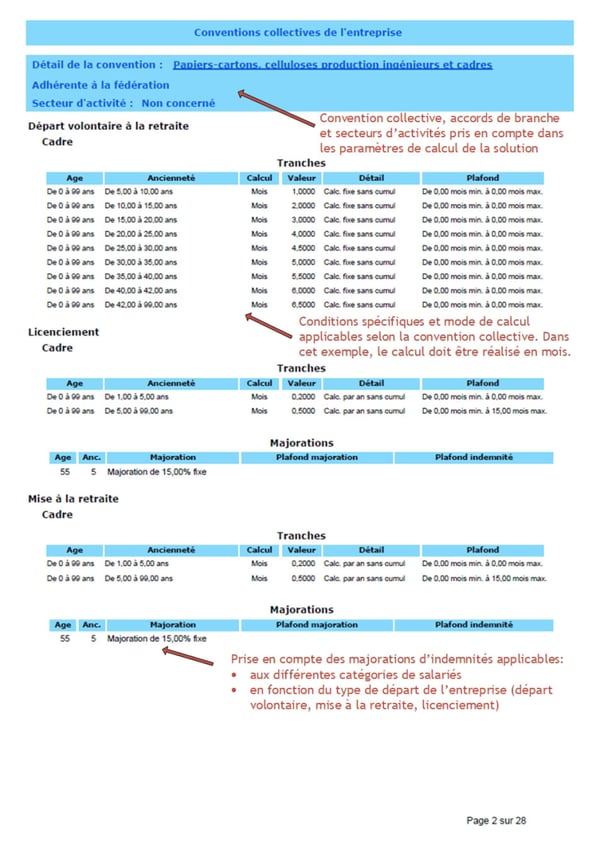

La solution PID, spécialisée dans le calcul des IFC, permet au cabinet comptable de réaliser des missions sociales à forte valeur ajoutée.

Les points forts apportés par la solution PID pour votre cabinet :

L'expert-comptable joue un rôle de partenaire apprécié par le dirigeant et le directeur financier de l'entreprise :

Mr KRASTEV, Expert-Comptable témoigne

La mission sociale du cabinet comptable dépasse la seule mention légale du montant précis de la provision du passif social à indiquer dans l'annexe du bilan.

L'expert-comptable est également garant de la valorisation juste de l'entreprise au regard des actionnaires et des éventuels acquéreurs en cas de cession.

En effet, le montant cumulé des IFC à 10 ans peut représenter des sommes non négligeables qui peuvent être logiquement considérées comme une dette financière par l'acquéreur.

La précision, la justesse et la transparence du calcul sont donc requises pour l'expert-comptable en charge de cette mission.

AGIRIS - EIC

167 allée d'Helsinki Villiers-sur-Loir

CS 30076 - 41100 Vendôme CEDEX

@2022 - AGIRIS - EIC - Tous droits réservés