Accompagner vos clients

Pour valoriser vos missions de conseil.

EIC vous accompagne en vous apportant des solutions et des contenus pour vous aider à répondre à vos challenges quotidiens.

Pour valoriser vos missions de conseil.

Gagner du temps dans vos missions sociales et fiscales.

Transmettre, accompagner et conseiller pour vous aider à gagner en efficacité.

Le cabinet de demain, c'est maintenant !

Solutions déclaratives

Solutions d'accompagnement

eic

Découvrez l'ensemble de nos prestations sur nos solutions et sur vos spécialités pour accompagner vos clients au quotidien.

Choisissez l'appui dont vous avez besoin selon vos critères.

Découvrez les différents formats proposés et les packs "nouveau collaborateur".

13 consultants pour accompagner votre montée en compétences.

Depuis plus de 30 ans, EIC développe des logiciels de gestion et de conseil au service de la profession comptable...

Plus de 30 ans d'histoire dans l'édition de logiciels dédiés à la profession comptable.

Découvrez la maison mère d'EIC, 4ème éditeur français de logiciels.

Une équipe d'experts et de passionnés à votre service toute l'année !

Tu souhaites t'épanouir au sein d'une équipe de 150 collaborateurs heureux de venir travailler chaque jour. Découvre nos métiers et nos offres d'emploi.

EIC, c'est 12 services et plus de 20 métiers pour servir nos clients.

Consulter nos offres et nous rejoindre

En dépit des nombreuses aides de l'état pour limiter l'impact économique de la crise de la COVID-19, de nombreux travailleurs indépendants ont été en difficulté pour régler leurs cotisations sociales aux échéances prévues. L'URSSAF a donc déclenché un dispositif exceptionnel d'apurement des dettes sociales qu'EIC vous explique en détail.

Depuis le début de la crise de la COVID-19, l'état (par l'intermédiaire de l'URSSAF) a mis en place de mesures d'aides exceptionnelles (aide d'urgence, exonération des cotisations, réductions, etc...) pour accompagner les travailleurs indépendants impactés par cette crise sanitaire.

Malgré ces aides exceptionnelles, certains travailleurs indépendants ou entreprises ont été dans l'incapacité d'honorer le règlement de leurs cotisations sociales.

L'URSSAF a donc également suspendu le prélèvement automatique des cotisations pour éviter aux travailleurs indépendants en difficulté de cumuler le montant de leurs échéances non réglées avec les appels de cotisations en cours.

Un report et un échelonnement des arriérés des cotisations non payées a donc été mis en place automatiquement pour chaque TNS sous la forme d'un plan d'apurement applicable à compter du mois de juillet 2021 selon les règles précisées ci-dessous.

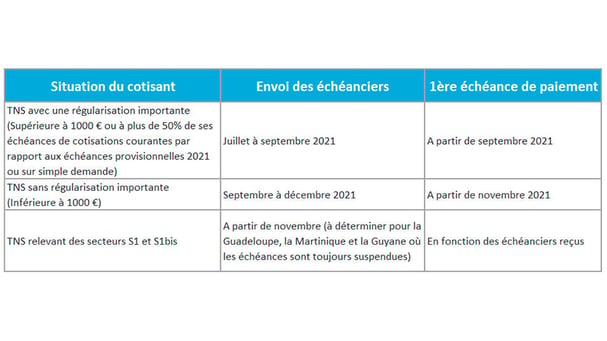

Selon le montant de la dette du travailleur indépendant, un échéancier de paiement plus ou moins long est proposé par l'URSSAF :

Une souplesse est également accordée par l'URSSAF (au cas par cas) sur 3 points possibles :

Cette démarche de négociation devra toutefois être réalisée impérativement dans les 30 jours suivant la réception de l'échéancier par le cotisant concerné.

Les échéanciers définitifs et la première échéance de paiement son déterminés selon le calendrier suivant:

La mise en place d'un plan d'apurement nécessite un suivi précis car celui-ci a des impacts en comptabilité pour le travailleur non salarié (calcul du revenu social et du revenu fiscal) mais aussi pour garantir l'exactitude des déclarations fiscales (IR) à réaliser.

En effet, en principe, en cas de règlement en retard d'un appel de cotisations sociales, l'URSSAF impute le règlement sur le dernier appel de cotisations et ensuite sur l'appel le plus ancien.

En cas de paiement partiel d'une échéance, l'imputation du paiement se fait alors dans l'ordre suivant :

Ces règles sont parfaitement gérées au sein de la solution COT'TNS pour garantir la fiabilité et l'exactitude des déclarations sociales et fiscales à produire pour l'administration.

Avec la mise en place d'un plan d'apurement, on comprend aisément que ces règles deviennent difficilement applicables.

C'est la raison pour laquelle les retards de paiement liés au plan d'apurement sont globalisés et ventilés sur l'ensemble des mensualités.

Toutefois, lors de sa déclaration sociale annuelle, le travailleur indépendant devra correctement imputer le montant de ses cotisations sociales pour chaque poste de cotisations.

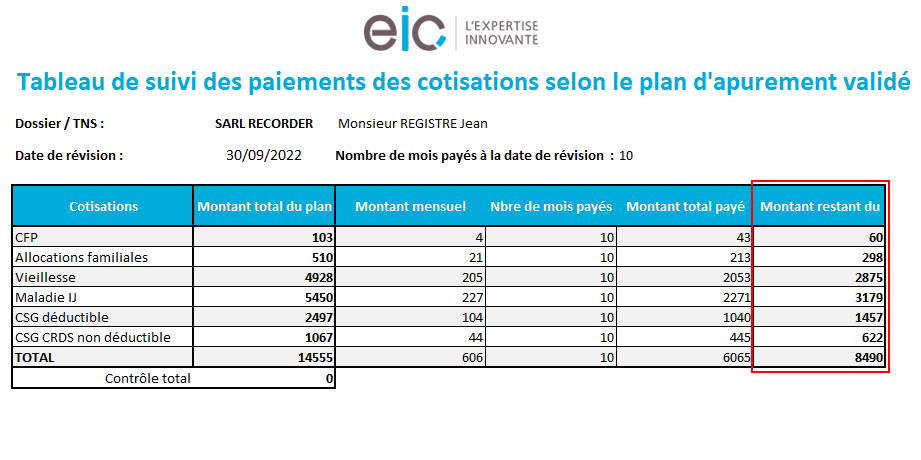

Un suivi particulier s'impose pour gérer précisément le plan d'apurement en comptabilité.

Pour suivre et contrôler l'application du plan d'apurement tout au long des clôtures d'exercices concernés et s'assurer d'imputer correctement les règlements effectués sur les postes de cotisations sociales idoines, EIC recommande d'utiliser un tableur en appui de la solution COT'TNS (fichiers Excel disponibles pour les clients COT'TNS).

Ces fichiers permettent de pré-traiter le données du plan d'apurement du travailleur indépendant pour pouvoir ensuite intégrer les montants exacts des cotisations réglées pour chaque poste de cotisations concerné dans la solution COT'TNS (CSG-CRDS, IJ, etc...).

Vous pourrez alors produire vos déclarations sociales et fiscales en parfaite conformité avec la réglementation en vigueur.

AGIRIS - EIC

167 allée d'Helsinki Villiers-sur-Loir

CS 30076 - 41100 Vendôme CEDEX

@2022 - AGIRIS - EIC - Tous droits réservés