Accompagner vos clients

Pour valoriser vos missions de conseil.

EIC vous accompagne en vous apportant des solutions et des contenus pour vous aider à répondre à vos challenges quotidiens.

Pour valoriser vos missions de conseil.

Gagner du temps dans vos missions sociales et fiscales.

Transmettre, accompagner et conseiller pour vous aider à gagner en efficacité.

Le cabinet de demain, c'est maintenant !

Solutions déclaratives

Solutions d'accompagnement

eic

Découvrez l'ensemble de nos prestations sur nos solutions et sur vos spécialités pour accompagner vos clients au quotidien.

Choisissez l'appui dont vous avez besoin selon vos critères.

Découvrez les différents formats proposés et les packs "nouveau collaborateur".

13 consultants pour accompagner votre montée en compétences.

Depuis plus de 30 ans, EIC développe des logiciels de gestion et de conseil au service de la profession comptable...

Plus de 30 ans d'histoire dans l'édition de logiciels dédiés à la profession comptable.

Découvrez la maison mère d'EIC, 4ème éditeur français de logiciels.

Une équipe d'experts et de passionnés à votre service toute l'année !

Tu souhaites t'épanouir au sein d'une équipe de 150 collaborateurs heureux de venir travailler chaque jour. Découvre nos métiers et nos offres d'emploi.

EIC, c'est 12 services et plus de 20 métiers pour servir nos clients.

Consulter nos offres et nous rejoindre

Lorsqu'une entreprise individuelle (EI) se développe et augmente ses bénéfices, le dirigeant se voit souvent pénalisé sur ses revenus du fait du régime fiscal et de l'assiette des cotisations sociales auxquels il est soumis. Ceux-ci ne sont plus forcément adaptés à l'évolution de son entreprise. Cette situation peut notamment être anticipée pour choisir le meilleur régime fiscal et social lors de la création de l'entreprise.

Lorsqu'une entreprise individuelle (EI) se développe et augmente ses bénéfices, le dirigeant se voit souvent pénalisé sur ses revenus du fait du régime fiscal et de l'assiette des cotisations sociales auxquels il est soumis. Ceux-ci ne sont plus forcément adaptés à l'évolution de son entreprise. Cette situation peut notamment être anticipée pour choisir le meilleur régime fiscal et social lors de la création de l'entreprise.

Alors comment assurer des revenus satisfaisants au dirigeant ?

Etude de cas concrète pour une mission de conseil réussie !

En 2020, la France a connu un nouveau record en matière de création d'entreprises avec près de 850 000 créations (+4%) dont près de 10% pour les seules entreprises individuelles notamment en raison de la simplicité des formalités de création et de leur mode de fonctionnement pour le dirigeant ! Toutefois, cet engouement entrepreneurial encourageant peut pénaliser le dirigeant sur ses revenus et ses capacités d'autofinancement dès lors que son entreprise se développe et augmente sérieusement ses bénéfices.

Ce dernier a donc tout intérêt à vérifier avec son expert-comptable si la forme juridique de son entreprise individuelle est toujours la mieux adaptée au rythme du développement de sa société ou s’il est temps d'évoluer vers une autre forme juridique plus favorable sur le plan social et fiscal.

C'est donc une mission concrète à valeur ajoutée envisageable pour le cabinet dont l'objectif est d'optimiser les revenus de son client, dirigeant d'une EI, en forte croissance.

Rappelons-le, la taxation d'une entreprise individuelle diffère souvent de celle d'une société qu'elle soit SARL ou SASU.

Les revenus du dirigeant sont imposés sur les bénéfices de l'entreprise individuelle. Par conséquent, plus les résultats de l'entreprise sont élevés, plus les charges sociales et la tranche d'imposition fiscale du dirigeant sont élevées. Cette situation est d'ailleurs accentuée si les revenus de l'ensemble du foyer fiscal sont importants. Corrélativement, la capacité du dirigeant à constituer des réserves de trésorerie pour son entreprise est également sérieusement obérée.

M. CHOFFO est artisan plombier et a créé son entreprise individuelle LE BON RACCORD il y a 4 ans en région Centre. Il croule littéralement sous les commandes depuis près de 2 ans. Forte de 5 salariés désormais, sa petite entreprise se développe à un rythme soutenu avec une croissance de 20% de son CA chaque année et un résultat qui approche les 90 K€ cette année. M. CHOFFO a deux enfants et sa femme occupe un poste salarié d'assistante de direction depuis 20 ans dans le secteur privé avec une rémunération brute annuelle de 30 K€.

Malgré cette situation qui semble favorable, M. CHOFFO constate avec amertume :

Si l'entreprise individuelle de M. CHOFFO se transformait en société SARL, la situation serait peut-être tout autre pour M. CHOFFO. En effet, ce changement de forme juridique permet déjà de séparer le patrimoine privé du patrimoine professionnel, ce qui assure une meilleure protection au dirigeant vis à vis de ses créanciers. Mais c'est surtout le régime fiscal de l'impôt sur les sociétés qui s'applique ou peut être retenu. (28% aujourd'hui mais bientôt 25% d'imposition sur les bénéfices jusqu'à 500 000 € et 15% seulement pour la plupart des PME jusqu'à 38 120 € de bénéfices) sachant que les revenus du dirigeant sont également déductibles des bénéfices de l'entreprise.

M. CHOFFO doit-il transformer son entreprise individuelle en société pour accompagner sa croissance et améliorer sa rémunération à sa juste valeur ?

Modélisons la situation fiscale de M. CHOFFO grâce à la solution OR d'EIC pour analyser l'opportunité ou non de transformer son entreprise individuelle en société.

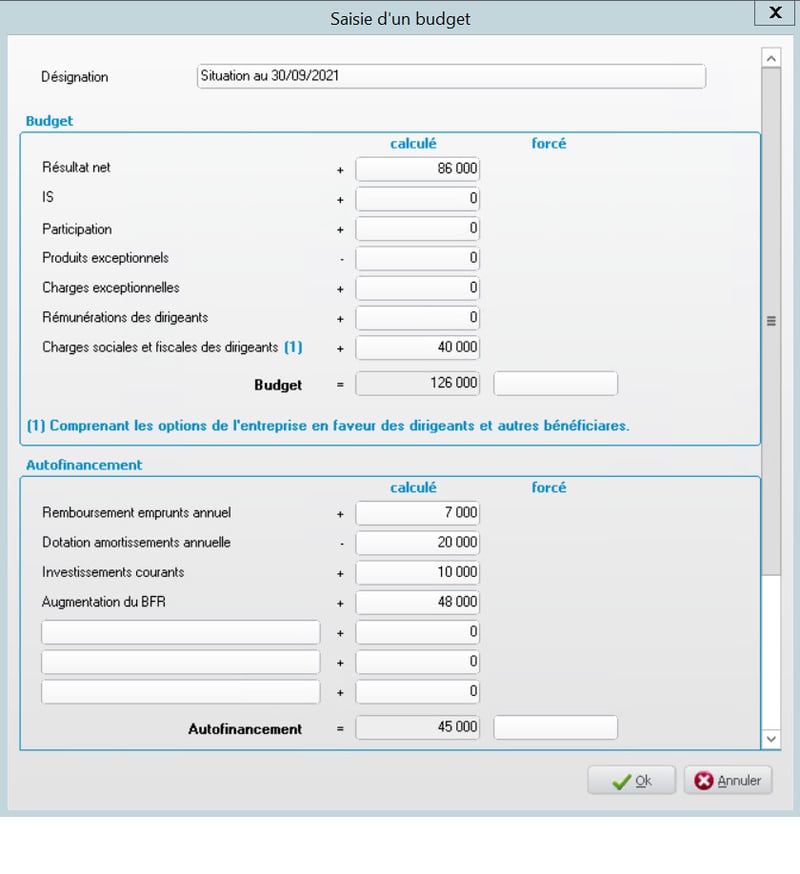

Il s'agit tout d'abord de renseigner les paramètres de simulation de l'entreprise LE BON RACCORD et de son dirigeant pour définir le budget à financer.

L'entreprise LE BON RACCORD a dégagé un bénéfice de 86 000 € cette année auquel s'ajoute la rémunération de 40 000 € que se verse M. CHOFFO et qu'il aimerait pouvoir se verser à minima chaque année. Cette situation nous amène à un budget de 126 000€ à financer par l'entreprise avec une capacité d'autofinancement définie à 45 000 € pour soutenir le développement de l'entreprise.

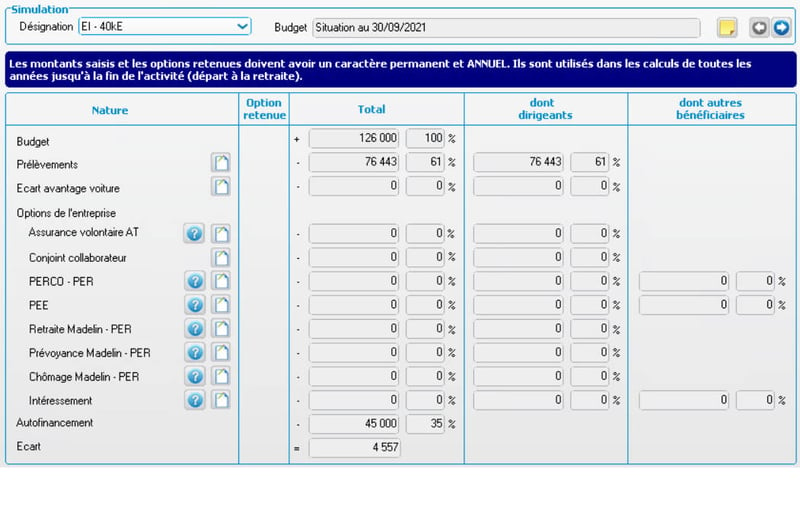

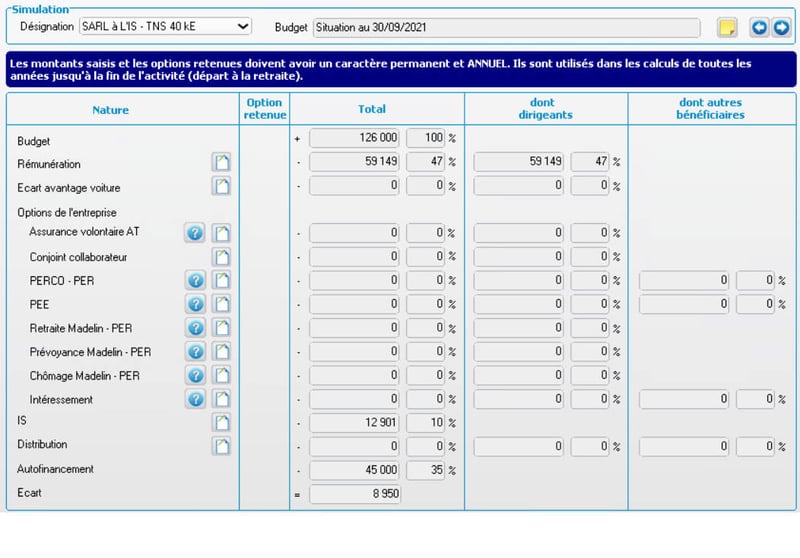

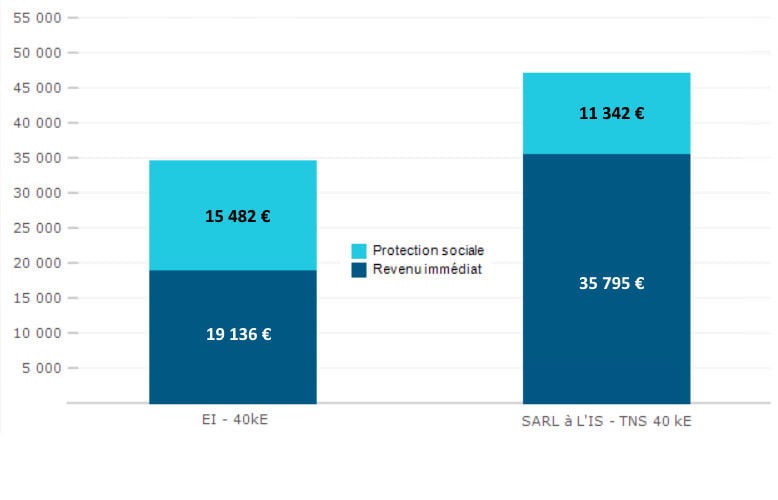

Les résultats de la simulation financière pour l'entreprise LE BON RACCORD

Les résultats de la simulation financière pour l'entreprise LE BON RACCORDLa simulation pour l'entreprise s'équilibre puisque l'objectif de budget de 126 000 € couvre parfaitement la rémunération et les charges patronales de M. CHOFFO (76 443 €) et la capacité d'autofinancement réservée pour l'entreprise avec même un excédent de 4 557 € qui pourra être affecté en complément de trésorerie par exemple.

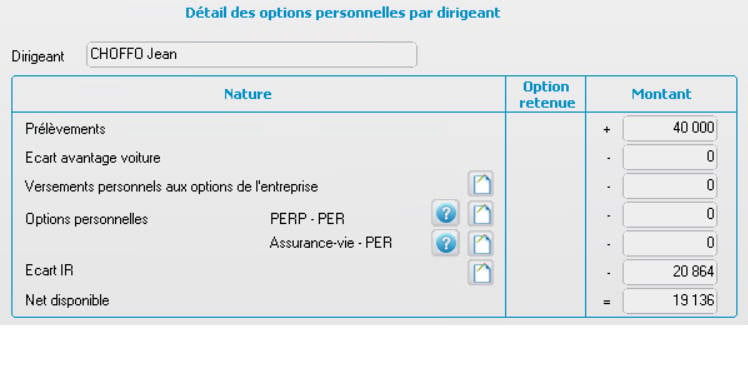

Quel est l'impact de la croissance de l'entreprise individuelle sur les revenus de M. CHOFFO ?

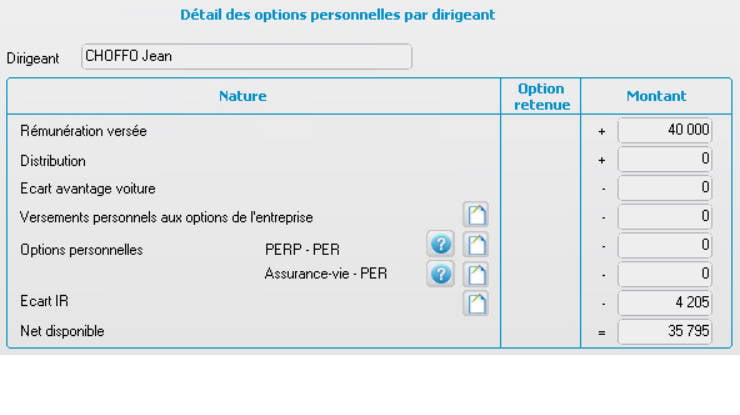

Quel est l'impact de la croissance de l'entreprise individuelle sur les revenus de M. CHOFFO ?La situation des revenus de M. CHOFFO est bien moins plaisante lorsqu'on applique l'imposition sur les revenus de son foyer fiscal (calculés sur la base des bénéfices de sa société + revenus de Madame CHOFFO). Son imposition sur les revenus est forte puisqu'il devra s'acquitter d'un impôt de 20 864 €, soit plus de 1700 € d'impôts par mois !

Son revenu net après impôt atteindra à peine 1 600 € par mois (19 136 € annuel).

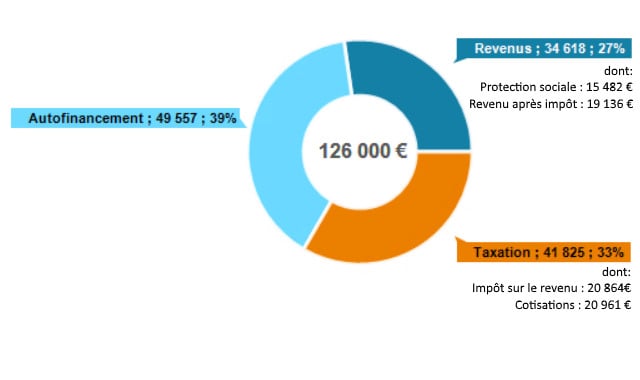

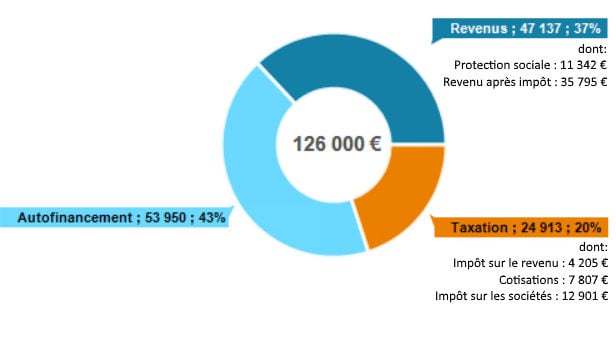

Dans la situation actuelle du statut d'entreprise individuelle, la part de taxation (IR, cotisations non productives de droit) sur les 126 000 € du budget défini s'élève à 33 %.

Dans la situation actuelle du statut d'entreprise individuelle, la part de taxation (IR, cotisations non productives de droit) sur les 126 000 € du budget défini s'élève à 33 %.

Si M. CHOFFO transformait son entreprise individuelle en SARL, la situation de cette dernière serait également équilibrée pour couvrir le budget cible de 126 000 €. Un excédent de trésorerie de 8 950 € (donc plus élevé que dans le cas de l'EI) serait affectable pour l'entreprise ou pour le dirigeant.

L'assiette d'imposition désormais basée sur les revenus du foyer fiscal et non plus sur les bénéfices de l'entreprise abaisse considérablement la fiscalité du dirigeant (baisse de plus de 16 000 €) et augmente significativement son revenu net après impôt qui passerait à près de 3 000€ (35 795 € annuel).

Dans cette situation en SARL, la part de la taxation totale baisserait à 20% sur les 126 000 € de budget cible pour profiter prioritairement au dirigeant mais aussi à l'entreprise (capacité d'autofinancement légèrement supérieure à l'EI).

Dans cette situation en SARL, la part de la taxation totale baisserait à 20% sur les 126 000 € de budget cible pour profiter prioritairement au dirigeant mais aussi à l'entreprise (capacité d'autofinancement légèrement supérieure à l'EI).

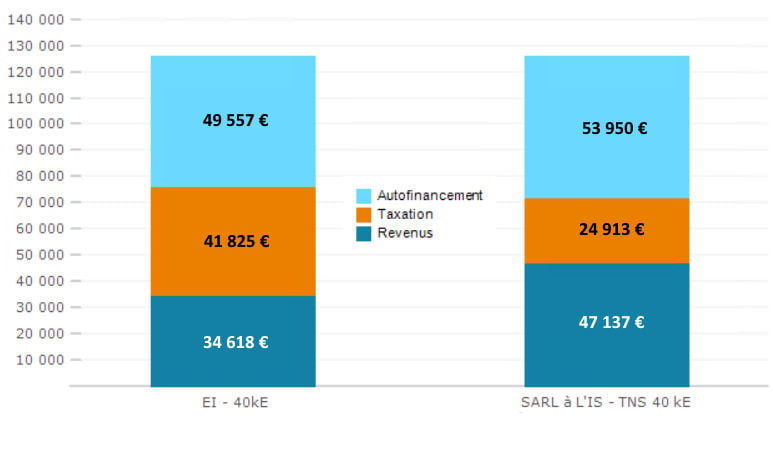

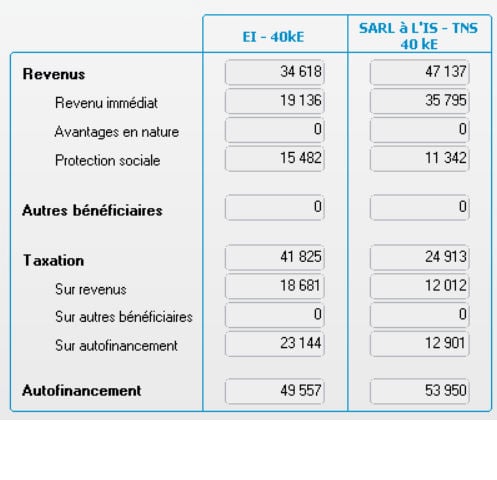

Synthèse comparative de la simulation entre l'entreprise individuelle et la SARL

Synthèse comparative de la simulation entre l'entreprise individuelle et la SARLSur cette simulation menée sous l'angle de la rémunération du dirigeant, on peut donc constater l'impact important du résultat de l'entreprise individuelle sur la fiscalité du dirigeant par rapport à une projection en SARL. Le budget des 126 000 € est couvert par les deux simulations mais avec une nette amélioration des revenus de M. CHOFFO (immédiats et différés) s'il passait en SARL.

Le passage en SARL répondrait donc parfaitement à ses souhaits de rémunération tout en abaissant le niveau de taxation global (41 825 € de taxation pour l'EI à 24 913 € pour la simulation en SARL).

Remarquons tout de même qu'en entreprise individuelle, la protection sociale de base de M. CHOFFO est un peu plus élevée qu'en SARL. L'excédent de trésorerie de 8 950 € dégagé dans la modélisation en SARL pourrait alors être réaffecté par exemple en capacité d'autofinancement supplémentaire pour l’entreprise ou alors au renforcement de la protection financière et sociale du dirigeant et à sa prévoyance retraite.

En fonction des objectifs personnels de M. CHOFFO, une étude complémentaire sur le volet prévoyance (santé, retraite, stratégie patrimoniale) serait donc pertinente à mener avec la solution OR pour protéger durablement les revenus du dirigeant et de sa famille.

En fonction des objectifs personnels de M. CHOFFO, une étude complémentaire sur le volet prévoyance (santé, retraite, stratégie patrimoniale) serait donc pertinente à mener avec la solution OR pour protéger durablement les revenus du dirigeant et de sa famille.

Si vous souhaitez aller plus loin, n'hésitez pas à consulter la vidéo complète de présentation de la solution OR pour découvrir comment elle accompagne les cabinets et leurs clients sur leur stratégie de revenus.

Cette étude de cas montre au travers d'un exemple concret comment le cabinet comptable peut accompagner spécifiquement ses clients en entreprise individuelle sur l'optimisation de la fiscalité de leur entreprise et de leur dirigeant.

Il s'agit d'une mission de conseil courte et ponctuelle réalisable grâce à la solution logicielle OR qui permet au cabinet comptable de fournir une analyse précieuse au dirigeant afin de le conseiller au mieux au gré du développement de son entreprise.

Temps estimé de la mission pour le cabinet comptable: entre 2 H et 4h (collecte des éléments, analyse et restitution)

Prix de vente estimé de la mission de conseil par le cabinet comptable : entre 400 € et 600 €

AGIRIS - EIC

167 allée d'Helsinki Villiers-sur-Loir

CS 30076 - 41100 Vendôme CEDEX

@2022 - AGIRIS - EIC - Tous droits réservés